原油市场年中行情展望② | 大西洋贸易路线重塑

俄罗斯对全球供应缓慢恢复。2025年,俄罗斯原油出口在多重制裁压力与市场博弈中呈现“量缩价跌”的特征,出口重心加速向亚洲倾斜,但地缘风险与价格上限政策持续制约其贸易流稳定性。在出口目的地方面,亚洲主导但需求分化,欧洲残留份额博弈。在船型选择方面,俄油出口以苏伊士型与阿芙拉型主导,合计占比达65%,主要用于地中海、印度洋及北极航线,规避西方航运保险限制。2025年5月,俄罗斯乌拉尔原油价格稳定在53~54美元/桶(低于G7限价60美元),促使七国集团企业旗下油轮恢复承运,可停靠超大型油轮(VLCC)运输占比从2024年的8%升至15%,单船运输成本降低18%。与此同时,俄罗斯通过改造老旧油轮(如将VLCC改装为浮式储油装置)及启用朝鲜籍油轮,维持“影子船队”运力约140万桶/日,但欧盟第17轮制裁新增200艘船舶黑名单,导致运输效率下降12%。在供应规模方面,2025年俄罗斯原油产量同比持平,预计达5.16亿吨(1032万桶/日),但炼油厂维护(64.5万桶/日产能关闭)释放更多出口量。

墨西哥供应持续收缩。对于原油及油运市场,未来需关注特朗普对墨西哥潜在关税加征下贸易流向变更。从表观数据上看,墨西哥原油出口因内需提升逐步下滑,主要影响对美国的供应,造成阿芙拉型用船需求下滑。同时,从出口船型结构中不难发现,苏伊士船与VLCC船承接其远途跨洋航线。如果未来墨西哥提升对西班亚、印度、韩国、中国的原油出口,或造成上述油运运费出现跳涨,同时释放VLCC运力。

委内瑞拉出口困境重重。在运输端,尽管委内瑞拉拥有深水港(如Jose港)VLCC,但美国制裁导致主流船东回避运输,实际运营以中小型油轮为主:阿芙拉型(8万~12万吨)承担近洋运输,而幽灵舰队(Ghost Fleet)中的老旧苏伊士型(12万~16万吨)则执行跨洋任务。值得注意的是,为规避制裁风险,超过60%的出口采用船对船过驳(STS) 在公海(特立尼达附近海域或马六甲海峡)转移原油,这种复杂操作显著推升物流成本并限制运力规模。

加拿大对华出口持续高位。加拿大重质原油(Athabasca、Cold Lake)主要通过管道输送至美国中西部和墨西哥湾炼厂,铁路和海运作为补充渠道覆盖美国西海岸及亚洲市场。其卸货港口集中于墨西哥湾沿岸(传统核心市场)和西海岸(新兴出口枢纽),运输成本与市场竞争格局深刻影响其全球流向。

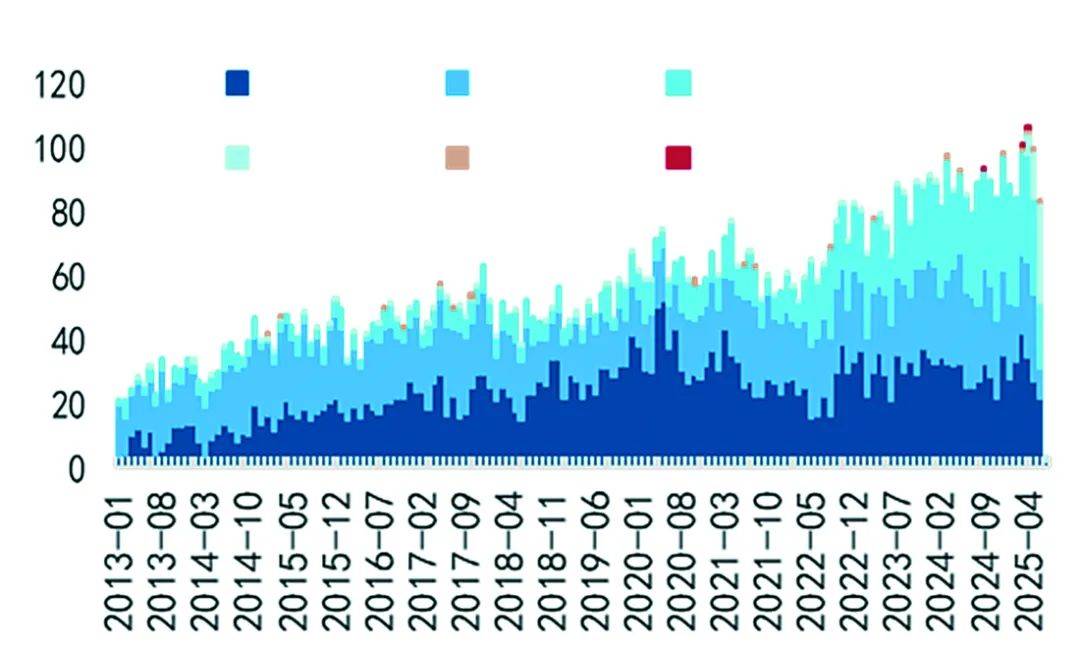

大西洋地区原油出口

资料来源:Kpler,国泰君安期货研究

展开全文

此外,大西洋盆地作为全球原油贸易的重要一极,其出口格局正经历轻质油崛起与传统重油消退的结构性重构。该区域涵盖西非、北海、拉丁美洲东岸及北美东海岸,2023年总出口量达日均1850万桶,其中轻质低硫原油占比升至65%(2015年仅45%),深刻改变船型需求与贸易流向。核心变化体现为以下3种趋势。

西非与北海:从亚洲依赖到区域重组。尼日利亚(邦尼轻油)、安哥拉(吉拉索尔油)传统上以超大型油轮(VLCC)直运亚洲,占比曾达65%。但近年面临双重挤压:一方面,亚洲买家转向更廉价的俄罗斯乌拉尔原油,另一方面,美国页岩油侵蚀其欧洲市场份额。这迫使西非调整策略——尼日利亚2023年对欧出口占比升至48%(较2019年增加22个百分点),主要使用苏伊士型油轮(12万~16万吨)经15天航程抵达鹿特丹;安哥拉则聚焦巴西等新兴市场,阿芙拉型油轮(8万~12万吨)在区域贸易中占比突破60%。北海产区(布伦特基准油)因油田老化出口量递减,但凭借品质优势维持高端市场——挪威Johan Sverdrup油田所产中质油通过管道输抵斯塔万格港,由VLCC直运中国(占比40%),航程较中东短7天,形成独特的“质效溢价”。

美洲东岸:页岩革命重塑出口版图。美国墨西哥湾出口量在页岩革命后跃居盆地首位(日均450万桶),彻底改变流量方向。其轻质甜油(WTI米德兰)以VLCC规模化外运为核心特征,2023年对亚洲出口占比达52%(韩国、印度为主),依赖3条关键路径:巴拿马运河快线——VLCC经运河抵亚洲,航程28天(占总量60%);好望角长航——运河拥堵时绕行非洲,航程延至40天但运费降低15%;欧洲应急通道——阿芙拉型油轮10天直达南欧,对冲俄油缺口。南美新兴产区同步爆发:巴西盐下层(Tupi轻质油)出口量5年增长170%,中国吸收其65%产量(中国石化包销协议);圭亚那Liza油田通过浮式生产储卸油装置(FPSO)实现VLCC直运,2024年对欧出口激增(填补北海减产缺口),西班牙雷普索尔单月接收量超500万桶。

地缘变局下的运输革命。红海危机与巴拿马运河干旱触发船型替代:2024年一季度,西非至亚洲航线VLCC占比骤降至35%,而苏伊士型油轮因无须绕行好望角经济性提升(运费较VLCC低0.5美元/桶),份额升至创纪录的58%。同时,巨型油轮(ULCC)首次规模化投入大西洋贸易(如挪威Frontline的44万吨级船舶),将巴西至中国单桶运输成本压降18%。但运河瓶颈催生新风险:美国墨西哥湾VLCC平均待闸时间达12天(2023年仅3天),滞期损失推升亚洲到岸价溢价至2.8美元/桶。

2025年上半年,中国原油进口结构快速变化。1—4月累计进口1.83亿吨,同比微增0.5%,但俄罗斯(占比16.8%)和马来西亚(16.5%)超越沙特(11.5%)成为前两大供应国。这一变化源于中国炼厂的制裁避险策略——大量采购贴水达13美元/桶的伊朗原油及俄罗斯北极原油,并通过马来西亚中转(4月对马进口同比激增96.8%)。

在运费方面,原油船受制裁收紧、新船断档(2025年VLCC交付仅5艘)及老龄船淘汰影响,供给刚性推高运价(环比涨20%)。成品油轮因制裁宽松、运力过剩(MR型船净增5.3%),跨大西洋航线运费跌至1.2万美元/日。从地域看,大西洋油运市场变化最大,主要有3点变化:一是北美(加拿大、墨西哥)减少对美依赖,跨太平洋VLCC流量占比升至35%;二是南美(巴西+圭亚那)原油增量占拉美80%,VLCC需求占全球新增运力25%;三是非洲市场份额转移,安哥拉对华出口占比97.5%,尼日利亚因炼厂投产出口下降。

整体来看,运价分化印证航距延长、地缘溢价。虽然VLCC名义运力增长8%,但因20年以上老龄船占比激增(达21%),实际可用运力增速或仅1%,进一步放大2025年油运价格波动。

作者单位:国泰君安期货

编辑:韩璐妤

校对:孟莹

审核:常斐 卢向前

评论